受商业地产圈里面最出色的段子手王永平会长邀请,考察新加坡商业地产以及地产金融,参与者囊括了国内最主要的商业物业持有人、资管高管。

永平会长最厉害的当然不是段子,而是对市场的敏锐判断,以及超强的行动力,靠个人影响力二十年坚持不懈将全联房地产商会商业地产会打造成为国内商业地产领域最杰出的组织之一。这次考察主题为“新加坡创新商业和创新金融”,应景应时,对我确实有吸引力:

一则是REITs。国内证券化市场发展,公募REITs就在眼前,高和也多有参与,其中政策的方向是契约型结构,而这条路线实际上延续了美国(部分)-新加坡-香港-大陆;新加坡无疑是正宗传承,近年发展的有声有色。香港市场的建设很大部分参考了新加坡的经验,领汇REIT(目前叫领展)当初上市时的策略投资人和运营顾问就是凯德。而我当年在投行时曾有幸参与领汇的IPO项目,经历REITs经由新加坡到香港的传播。在中国公募REITs高呼的当口,这个考察接续这个缘分,不能不去。

其次,是私募。新加坡市场包括凯德、丰树在内的机构同时又是亚洲房地产私募(PERE)的先驱,他们有多名人才加入高和,平时多个场合也有交流,然而深度交流毕竟难得。同时,也能借此单独约几家投资机构交流。

再次,是商业项目。新加坡商业市场近年更新迭代极为成功,诸如ION Orchard,金沙、凯德富南、星耀樟宜等经典案例,我们做城市更新投资的自然不能错过。

两天半的考察很多收获。总结下来,三个词:姿态、资本、资管。

一、姿态。

这个是意外的收获,然而感触最深。

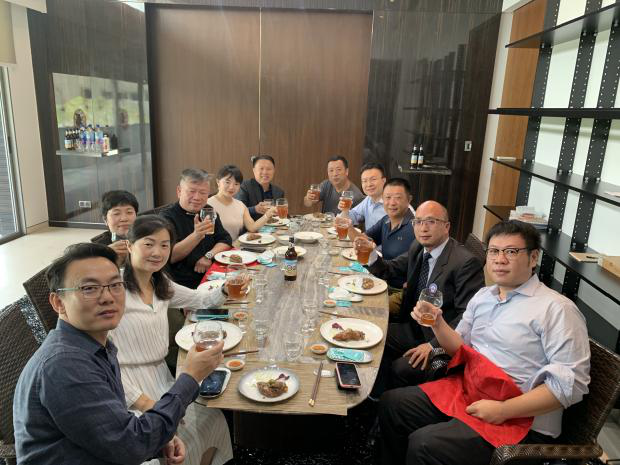

临时安排,我们受邀与海底捞创始人张勇午餐小聚。

海底捞是餐饮界的传奇,目前两家上市公司市值已经超过2000亿元,而且股价仍在持续上涨。正如路上有朋友的感受:你吃过海底捞后好像没有特别清晰的味觉印象,然而你下次总愿意去,我岳母大人便是他们的粉丝。有人写了一本书叫《海底捞你学不会》,但是,到底是什么原因造就了海底捞今日的成功呢?我带着这个疑问赴宴。

这里是一个装饰简单的小院,张勇穿着裤衩和拖鞋招呼几位坐定喝茶、吃饭。

席间聊起了一个段子:“说张勇早年还是一个小老板时,某一日去“视察”其中一个工厂,负责人令一位保安,肃然守门,见到张勇到达后,立即郑重敬礼。张勇看到后,非常生气,拂袖而去,并把厂长大骂一顿。”

张勇听完哈哈大笑,确认了当时确实有这么一桩事情。解释道:他生气的原因是,觉得自己也就是个小老板,搞这个形式主义没啥子意思。再者,这敬礼也就罢了,可这敬礼的姿势太不专业啦,歪七八扭的,形式主义都搞Q不好。回去之后立即整顿一通。

又讲了些创业过程中的跌宕起伏。在回程车上,我脑海里面响着一句话:姿态有多低,生意就有多大。

谦卑和敬畏是一种巨大的力量。反之,在创业的过程中,自我感觉良好是最大的敌人。从根本意义上,正是由于怀着服务的心态,以行业痛点为自己切身痛楚,以战战兢兢的态度去服务客户,才能真正解决行业关键问题,由此获得生存之权力和长期回报。在这个过程中,也会意识到谦卑和敬畏是一种最美好的体验。这种低处的温暖包含人生真正的滋味。

关于这一点,热心招待我们的莆田老板方叔叔又是一个好例子。漂泊新加坡的方叔叔怀着对莆田家乡菜的美好回忆,在异国用二十年时间,将这个名不见经传的莆田老菜经营成为米其林一星餐厅,单店最高年销售达1亿元。在前十五年期间,莆田寂寂无名,方叔叔仍然是那个最早到码头买海鲜的小老板。他对生意充满敬畏,在保证品质的情况下,谨慎的开拓版图。

我们做商业地产投资,以资本为先导,空间为平台,连着租户,通着消费和产业。在核心的物业中,业主往往有一种高高的姿态去俯瞰。在业主之上,我们有更加高高在上的金融资本。其中折射着部分的人性,也折射着市场的青涩幼稚。

路上,有朋友敬酒时说资本力量大。我说,中国资本最大的问题是姿态,中国经济最大问题也是众人的姿态:一些金融机构躺着赚钱,套利者左右互搏赚钱,然而,产业和一线的匠人却要跪着赚钱。

二、资本

(一)中国资本的姿态和姿势

金融塑造产业。资本的姿态和姿势决定了中国商业地产的面貌。而这个面貌在过去几年是如何演化的呢?

回到2016年。附上我在2016年商会论坛上的观点:

“虽为金融从业之一员,不讳言:商业地产目前最大的问题之一来自于资本的傲慢和懈怠。赚钱太容易了,实际融资成本(对标十年国债利率)如此高的利差世所罕见。这个傲慢从只看主体不看资产这个痼疾开始,造成了商业物业融资定价的混乱,以及商业物业估值的混乱。不仅在信贷市场,在资产证券化和全部的金融市场中都体现出来:

1. 资产质量的虚无化:看主体的情况下,资产质量不重要。裹着主体信用的次优资产大行其道,甚至有逆向选择的苗头:越是坏的资产越有动力入市。

2. 估值定价的虚化。在主体信用的裹挟之下,市场整体对估值都不认真,从而使交易价格信号失真。而在成熟市场中,该类资本市场交易本该承担着价格信号的作用。

3. 因此,造成的后果是:在资本层面,没有形成对优质经营者应得的奖赏。

4. 也造成一个对资本市场更深远的潜在危险:优先级投资者自身并没有能够在市场的演进中快速学习; 真正承担风险的劣后级权益投资人成长缓慢,更是严重不足。

5.可以想象,在股本金或劣后级资金严重不足的情况下,市场震荡的时候:从交易急剧缩减开始,价格很容易发生断崖时下跌,市场波动方差更大,增加了市场的内生风险。

总之,金融服务产业最好的姿态是:认真向这些经营者们学习,了解他们的所思所想,与他们的知识,梦想和欲望产生交集,寻找现金流波动背后的动因,形成理性和感性的建模,由此积极推动脱离主体信用的融资工具,形成有层次的定价,进而推动各自的机构成长出股本型资本。春寒料峭,新鲜的观点流行很短,期待真正结实的金融作品遍地开花。”

时至今日,资产质量的虚无化和估值定价的虚化正在让一些激进的金融机构尝到苦果;而对经营者的回馈上尚不充分,有能力的中小型机构仍然比不上有主体拼爹的机构。而资管新规驱动的金融重塑,恰恰佐证和暴露了我此前的隐忧:在债务投资人和优先级投资人没有进行深度学习并向股本投资演进的情况下,内生的专业投资人一旦匮乏,市场波动将会加大。也造成了过去两年外资“抄底中国京沪商业地产”的现象,而外资绝少参与的二线商业地产却犹如冰冻,成交寥寥。

在周期扰动的情况下,中国的权益性资本在哪里?优秀的资产管理人在哪里?

(二)新加坡资本的姿态和姿势

本次我们见到凯德CRCT和丰树北亚信托的CEO、CFO。他们是新加坡市场的代表企业,形成了开发-私募-REITs的完整闭环。充沛专业的LP资源,脱离主体的融资让他们在新加坡市场形成完整闭环,并早早进入中国等国际市场,建立漂亮的资产组合。

凯德CRCT的融资成本不到3%,而丰树北亚甚至低于2.5%。这得益于成熟的融资市场。在面临两大挑战:1. 跨境双重征税(境内所得税25%和跨境计提所得税5-10%);2.投资人远离中国市场;两家公司仍能在保证每年6%左右派息的情况下,保持一定的收购节奏。

砂之船和大信信托,通过新加坡上市,打通境外融资通道。派息率虽然较高,然而作为二三线城市商业物业持有人,毕竟能够获得难得的流动性,以及获得靠能力证明自己的机会。

我们都会羡慕凯德、丰树以及领展等极低的融资成本和很低的派息率(领展甚至低于4%),他们的加权平均融资成本(WACC)在3-6%之间,赋予他们较强的收购能力。然而,你也会看到也有不少REITs派息要到7%甚至更高。其分别究竟在哪里呢?

其答案就在资管。

(三)中国REITs

REITs无非解决两个问题:1. 依靠资本市场的流动性和税收政策吸引投资人和业主参与,实现金融公平和业主战略/战术目的;2.通过良好的治理机制,管理资产,创造价值,管控风险。

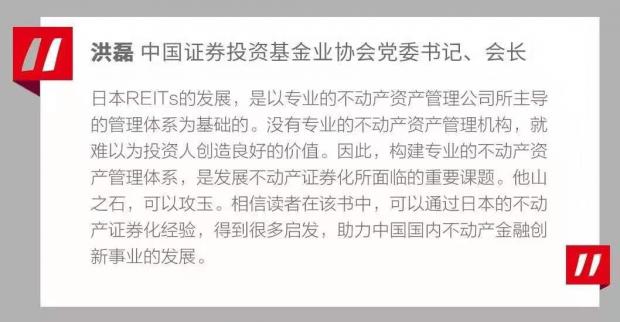

昨晚,基金业协会洪磊会长发出他为《图解日本REIT》写的序言:《日本经济泡沫崩溃后,证券化如何引领不动产走向新生?》。在多次研讨中,业界与监管层有一点深刻的共鸣:我国在制定政策的过程中,除了关注税收、大规则等硬制度的内容,更加要关注不动产管理机制和REITs的治理机制。正如洪磊会长在文中所说:构建专业的不动产资产管理体系,是发展不动产证券化所面临的重要课题。

未来REITs的治理机制,应该以不动产资产管理人为核心,以构建专业的不动产资产管理体系为抓手。

三、资管

(一)资管(资产管理)是什么?

商业物业中的资产管理实际上就是以投资人利益为核心,实现价值,管理风险的整个管控过程。

REITs的资管毫无疑问是最为严谨的,通过对新加坡、香港REITs的研究,你会发现REITs的资产管理基本上可以包含如下层次:

A. 监管沟通、上市披露和投资者关系管理

B. 战略管理和物业组合管理:公司的发展战略和长期规划,包括新项目的投资和物业处置,以及较大规模的改建改造等

C. 资本结构管理:包括股本、负债管理,以及现金管理等(需要配合物业组合管理和物业经营管理,并与之相适应)

D. 物业经营管理:物业日常的经营管理(物业定位、招商招租、营销推广等)

E. 物业管理:日常的清洁维护等职能

而私募基金的资管与REITs比较,主要是在A项面临的监管、披露和投资者关系更加复杂严格、C项股本和债务募集更加公开化,其余大致相同。

新加坡的丰树、凯德之所以令人钦佩,在于他们建立了从上而下覆盖从A-E的完整体系,并通过多年和诸多项目的迭代、验证,最终被投资人所认可。

凯德、丰树、领展3-6%的加权平均资金成本,是通过多年的沉淀而来。各个公司在各个周期之中稳健运营,言出必践,才获得良好的股价表现和低廉的融资成本。资本市场对他们的奖励就是,赋予低成本资金进行持续扩张,从而走入良性循环。

我观察到,国内的开发商也正在打造自己的资管体系,包括万达、宝龙等都设置了专门的资产管理部门,从收益出发来管控商业物业。在垂直杠杆(单纯的融资)日渐受限的情况下,水平杠杆(管理别人的股本)成为必然。有志向的企业,必须改变身段来迎接未来的方向。

另一令人敬佩之处是,凯德等机构持续的产品创新迭代能力。其富南电子城改造项目受益于新加坡宽松的改建政策,打造成为非常酷的科技主题商城。其对绿色建筑的探索,为城市留下了如CapitaGreen和CapitaSpring等作品。

当然,进一步的追问,我们会了解到:没有长期低成本的资本,一切创新都是海市蜃楼般的奢望。

所以说:金融塑造城市面貌。短期高成本资金的重压之下,建筑畸形生长,如仓促出门浓妆艳抹的俗妇;低成本长线资金才能塑造美好的建筑,产生许多经久耐看的佳人。

(二)资管的姿态

你在新加坡看到的凯德、丰树等,他们是从容的。在成熟的资本市场,已经演化出自我筛选的机制。投资人会追随资管能力强大的伙伴。凯德已经完成了23支私募基金和8支上市REITs和商业信托。其中私募基金包括了通行的blind pool基金之外,也有多个单独项目的基金。

我们都了解单独项目基金自身的挑战,然而,依赖与投资人良好的关系,凯德能够在单项目募资和效率之间取得平衡。这受益于当地成熟的资本市场。

这也是国内资本市场正在逐步成长的。中国市场具有海量的资金,最近的金融反腐和监管让权益性资本的转化机制受阻,在金融机构高管采取匍匐姿态的时候,行业将会面临流动性的压力。当然,这也是千载难逢的投资机会。在这个时候,有子弹的投资人如果能够控制好风险将会得来丰厚的回报。

被境外基金朋友问及最近高和的发展策略,我解释说:

1) 控制风险:确保不死。

2) 大型复杂项目:投资大型/复杂项目,从而使我们获得不错的价格折扣。

3) 夯实资管能力。

4) 参与公募REITs市场建设,使中国的金融闭环得以形成。

正是坚持上述原则,高和在2016-17年停止收购,专注推动证券化市场,完成240亿元CMBS/类REITs,投资证券化劣后级10亿元。而在市场趋入冰点的2018年底成交三个复杂的大型并购,总计30万平米,总投资超过85亿元。

高和联合大悦城收购大兴购物中心:

高和收购顺义新国展欧陆广场:

在当前这个极具不确定的环境中,我们能做的是:用谦卑的姿态来做资管,用敬畏的心态来用资本。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}